Opciones de seguro de cultivos para agricultores especializados, diversificados y ecológicos

Por Jeff Schahczenski, economista agrícola del NCAT

Resumen

Esta publicación revisa los seguros de cultivos subvencionados por el gobierno federal, prestando especial atención a las opciones disponibles para los agricultores especializados, diversificados y orgánicos. En general, cuanto mayor es la diversidad o la especialización de los cultivos y el ganado que producen los agricultores, más difícil puede ser obtener un seguro que cubra totalmente el valor y los riesgos de su producción. Esta publicación ofrece varios ejemplos de utilización de pólizas de seguro de cosechas alternativas que pueden ofrecer cierto grado de protección frente a los cambios significativos de los precios del mercado y los múltiples riesgos de la agricultura que pueden afectar al rendimiento. Presta especial atención al seguro de protección de los ingresos de toda la explotación (WFRP), que puede ser de interés para los productores de diversos cultivos especiales y ecológicos y de ganado.

Contenido

Introducción

Producción ecológica y seguro de cosechas

Seguro de cultivos especiales

Seguro de protección de ingresos para toda la explotación

Tres ejemplos

Conclusión

Referencias

Más recursos

Apéndice: Ejemplo de formulario WFRP

Definición de los términos del seguro

Prima: el coste del seguro durante un periodo de tiempo determinado.

Subvención de la prima: importe de la prima pagado por el gobierno federal en nombre del asegurado.

Nivel de cobertura: porcentaje del valor asegurado cubierto por la póliza de seguro.

Indemnización: pago efectuado al asegurado en caso de siniestro asegurado.

Elección del precio: precios predeterminados del cultivo asegurado utilizados en el cálculo de las primas e indemnizaciones.

Introducción

Lo básico

La agricultura es un negocio arriesgado, y el seguro de cosechas subvencionado por el gobierno federal puede ayudar a minimizar ese riesgo. Sin embargo, los productos de seguro de cosechas no siempre están disponibles para todos los cultivos o el ganado que pueda producir en su localidad. Además, los seguros de cosechas adecuados para la producción ecológica -una especie de especialidad en sí misma-, aunque cada vez están más disponibles, todavía se limitan a ciertos cultivos y condados de Estados Unidos. Sin embargo, antes de hablar de las opciones de seguro disponibles, es útil entender algunos aspectos básicos sobre el seguro federal de cosechas.

En primer lugar, la Agencia de Gestión de Riesgos (RMA) del Departamento de Agricultura (USDA) gestiona y administra todos los productos de seguro de cosechas y ganado subvencionados por el gobierno federal en Estados Unidos. Sin embargo, la RMA no vende ni da servicio a estos productos, sino que establece sus condiciones básicas y el gobierno federal contrata a empresas privadas para que vendan y den servicio a las pólizas que compran los agricultores. La RMA, a su vez, se rige por la Federal Crop Insurance Corporation (FCIC), que aprueba oficialmente los nuevos tipos de productos de seguro subvencionados por el gobierno federal y cualquier cambio en los productos que ya se ofrecen.

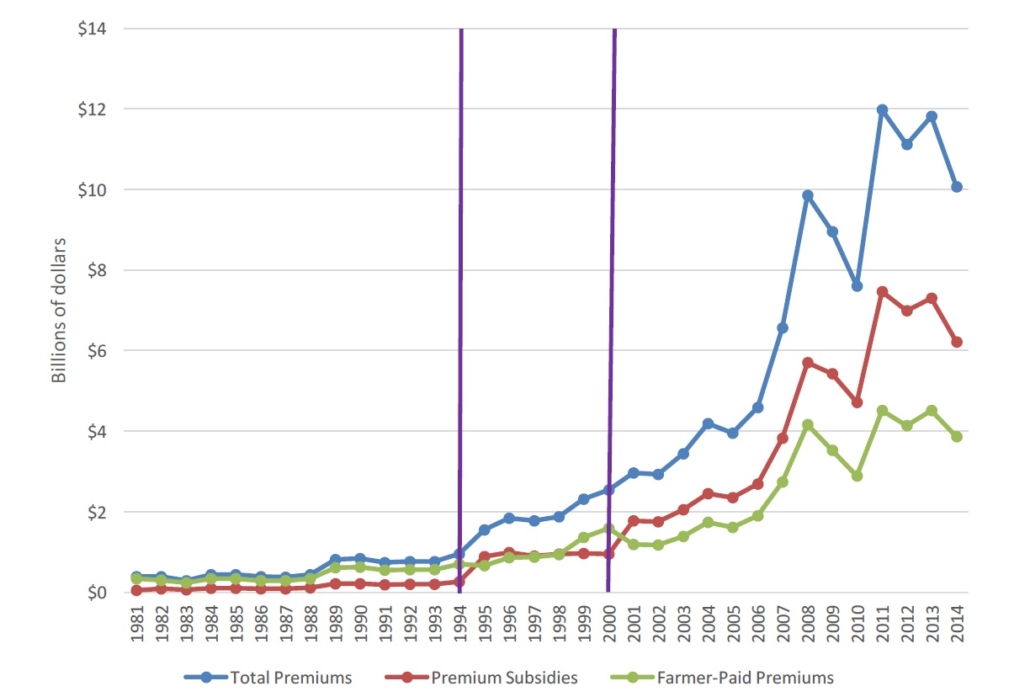

En segundo lugar, “subvencionado por el gobierno federal” significa que parte del coste de la prima lo paga el gobierno federal. La gama de subvenciones a las primas ofrecidas a los agricultores para cualquier producto de seguro varía en función del tipo de póliza. En 2017, los agricultores recibieron cerca de 6.000 millones de dólares en subvenciones a las primas (RMA, 2017a). Esto supone un importante beneficio público para los agricultores. Dado que las subvenciones federales al seguro de cosechas se calculan como un porcentaje del valor total de las cosechas aseguradas, el gasto público en subvenciones aumenta y disminuye en función del valor de la producción asegurada y de que los agricultores aseguren más o menos su producción. El gráfico 1 muestra los cambios en los pagos de primas y subvenciones desde 1981 hasta 2014.

¿Qué está asegurado?

Las pólizas federales de seguro de cosechas pueden dividirse en tres categorías: principales cultivos básicos, cultivos especializados y ganado. Las pólizas de seguro de cultivos principales están disponibles para cultivos como el maíz, la soja, el trigo, el arroz y el algodón. Como se puede ver en la Figura 1, estos cinco cultivos básicos representan la mayor parte de la cobertura de seguro de cultivos en los Estados Unidos, representando casi el 74% de la cobertura total de responsabilidad civil adquirida por los agricultores en 2016.

Figura 1. Programa de Seguro de Cosechas de los Estados Unidos: Primas totales, pagos de subvenciones a las primas y primas pagadas por los agricultores, 1981-2014 (millones de dólares) Fuente: El Programa Federal de Seguro de Cosechas de los Estados Unidos: A Case Study in Rent Seeking (Smith, 2017)

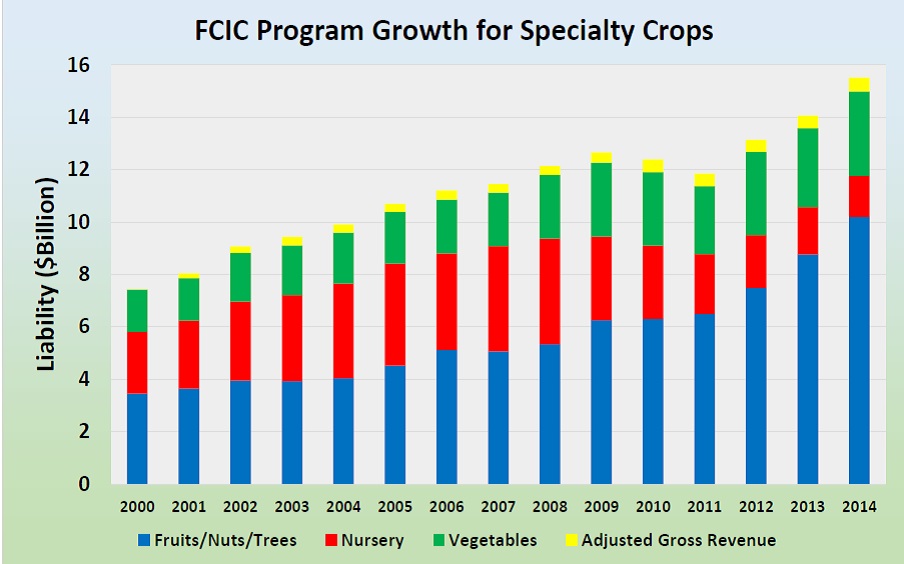

Por otro lado, los cultivos especializados se definen como frutas y hortalizas, frutos secos, frutas desecadas y cultivos hortícolas y de vivero (incluidas las flores). Estos representan un porcentaje relativamente menor, pero creciente, de la cobertura total de responsabilidad civil de los cultivos asegurados en Estados Unidos. El cuadro 2 muestra el valor total de la cobertura de responsabilidad civil de los cultivos especializados en Estados Unidos entre 2000 y 2014

| Tabla 1. Seguro Federal de Cosechas: Los 10 principales cultivos por responsabilidad, 2015 y 2016 | ||||||

| Rango | Productos básicos de 2015 | 2015 Responsabilidad | Porcentaje del total | Productos básicos de 2016 | 2016 Responsabilidad | Porcentaje del total |

| 1 | Maíz | 40.300 millones de dólares | 39.3 | Maíz | 39.600 millones de dólares | 38.6 |

| 2 | Soja | 24.300 millones de dólares | 23.7 | Soja | 22.200 millones de dólares | 21.6 |

| 3 | Trigo | 8.400 millones de dólares | 8.2 | Trigo | 6.800 millones de dólares | 6.6 |

| 4 | Algodón | 3.000 millones de dólares | 2.9 | Almendras | 3.600 millones de dólares | 3.5 |

| 5 | Almendras | 2.900 millones de dólares | 2.8 | Algodón | 3.300 millones de dólares | 3.3 |

| 6 | Arroz | 1.500 millones de dólares | 1.5 | Protección de los ingresos de toda la explotación | 2.300 millones de dólares | 2.3 |

| 7 | Guardería (FG&C) | 1.500 millones de dólares | 1.4 | Arroz | 1.700 millones de dólares | 1.7 |

| 8 | Uvas | 1.500 millones de dólares | 1.4 | Uvas | 1.400 millones de dólares | 1.4 |

| 9 | Naranjos | 1.300 millones de dólares | 1.2 | Pastos, pastizales y forraje | 1.400 millones de dólares | 1.4 |

| 10 | Manzanas | 1.200 millones de dólares | 1.1 | Guardería (FG&C) | 1.400 millones de dólares | 1.3 |

| TODOS LOS DEMÁS | 16.700 millones de dólares | 16.3 | TODOS LOS DEMÁS | 16.900 millones de dólares | 16.4 | |

| Fuente: Agencia de Gestión de Riesgos del USDA (RMA), 2017a | ||||||

Por último, los seguros subvencionados por el Estado para los productos ganaderos son una oferta relativamente nueva para los agricultores y ganaderos, aunque estos productos de seguro se han ido ampliando en los últimos años. El seguro de ganado está disponible actualmente para el ganado vacuno, el cordero, el cerdo, las almejas, las abejas y la leche. Incluso más recientemente, se han introducido nuevos productos para ayudar a los ganaderos proporcionando una protección de seguro para la producción de forraje, utilizando los índices nacionales de vegetación y precipitación. Estas pólizas de índice y de ganado son productos de seguro muy especializados y no se tratan en detalle en esta publicación, aunque en la sección de Recursos adicionales se ofrecen fuentes de información adicionales.

Figura 2. Cobertura de responsabilidad total de los cultivos especializados de Estados Unidos: 2000 a 2014. Fuente: Agencia de Gestión de Riesgos del USDA (RMA), 2015

Rendimiento a la protección de los ingresos

A finales de la década de 1930, el gobierno federal comenzó a apoyar el coste de los seguros para los agricultores debido al devastador impacto que la Gran Depresión tuvo en los agricultores y ganaderos, así como las pérdidas de rendimiento provocadas por el dramático clima y las prácticas agrícolas relacionadas con el Dust Bowl. Una razón secundaria puede haber sido los primeros fracasos de las compañías de seguros privadas a la hora de ofrecer seguros de cosechas a los agricultores. Los fracasos de estos primeros intentos de productos de seguros puramente privados se debieron en parte a la falta general de buenos datos y a la escasa comprensión de las causas de la variabilidad de las pérdidas de las cosechas, necesarias para evaluar adecuadamente los riesgos asegurables de la producción agrícola (Goodwin y Smith, 1995).

Dos grandes fuentes de riesgos financieros para los agricultores son las pérdidas de rendimiento causadas por el clima, las plagas y las enfermedades, y la a menudo elevada variabilidad del precio de los cultivos y el ganado.

En el primer caso, los agricultores están expuestos a lo que la RMA denomina “riesgos múltiples”. Por lo general, incluyen “causas de pérdida relacionadas con el clima y algunos otros riesgos inevitables que dan lugar a bajos rendimientos, mala calidad, retraso en la siembra, replantación y prevención de la siembra. Para la mayoría de los cultivos, los riesgos cubiertos incluyen la sequía, el exceso de humedad, el frío y las heladas, el viento, las inundaciones y los daños por insectos y enfermedades” (RMA, 2011). Estos riesgos se consideran pérdidas inevitables que afectan al rendimiento de la cosecha. Las pólizas de protección de rendimientos fueron el primer tipo de pólizas de seguro de cosechas subvencionadas por el gobierno federal que se ofrecieron a los agricultores y se destinaron principalmente a cultivos básicos como el trigo, el maíz y el algodón. Con el tiempo, el nivel de subvención federal de los seguros basados en el rendimiento de los cultivos, así como el número de cultivos cubiertos, se ampliaron en gran medida. En 2017 había 551 pólizas de cultivo, de tipo de cultivo (por ejemplo, soja de calidad alimentaria) y de prácticas de cultivo (por ejemplo, maíz de regadío) disponibles para los agricultores, un aumento del 70% desde el año 2000 (RMA, 2017a).

La segunda gran fuente de riesgo a la que se enfrentan los agricultores es la variación de los precios de los productos que venden. Los agricultores, a diferencia de muchos de nosotros, no reciben un cheque semanal o mensual, y su sueldo final depende de un precio futuro para su producto que es desconocido e incontrolable en el momento de la siembra. Este riesgo de precios fue una de las motivaciones para la creación del segundo gran tipo de seguro de cosechas subvencionado por el gobierno federal, denominado a grandes rasgos seguro de ingresos. Aunque los ingresos son, estrictamente hablando, el producto del precio y el rendimiento, el interés de los agricultores en el seguro de ingresos de los cultivos proviene de la protección que ofrece contra la posibilidad de que se produzcan cambios a la baja en el precio de los cultivos. También es importante señalar que, con muy pocas excepciones, el seguro de ingresos basado en los cultivos está disponible principalmente para un número limitado de cultivos, sobre todo de productos básicos. La única excepción menor es un producto de seguro limitado geográficamente llamado Historial de Ingresos Reales (ARH).

La principal excepción a los seguros de ingresos basados en los cultivos, que se analizará en detalle más adelante, es la protección de los ingresos de toda la explotación (WFRP). El WFRP es un producto único en el sentido de que asegura todos los productos básicos de una explotación agrícola en función de los ingresos brutos ajustados de la misma y no de un producto agrícola o ganadero concreto. También es el primer producto de seguro de cosechas que está disponible en todo el país.

¿Qué rendimiento y qué precio?

Las pólizas de seguro de cosechas subvencionadas por el gobierno federal también varían en función de cómo se calcule el rendimiento asegurable o la cobertura por pérdida de precio. Básicamente, hay cinco maneras. En primer lugar, las pólizas de seguro de rendimiento más comunes se denominan “historial de producción real” o APH. La cobertura de la pérdida de rendimiento asegurable se calcula sobre la base del rendimiento histórico real de la explotación de un cultivo y de un precio, llamado “elección de precio”, que es determinado por la RMA. Una variante del APH es el seguro “Yield”. Se diferencia del APH únicamente en que se limita a un único conjunto de cultivos básicos, y los precios utilizados para determinar el nivel de cobertura se basan en “disposiciones especiales de precios de intercambio de productos básicos”. Se trata de precios determinados a partir de las principales bolsas de materias primas y de futuros de materias primas, como la Chicago Board of Trade.

Una segunda forma de determinar la cobertura se basa en el historial de ingresos. Como se ha mencionado anteriormente, el Historial de Ingresos Reales (ARH) se basa en los ingresos históricos de una explotación individual y en la elección del precio determinado por la RMA para el cultivo o, a veces, en el precio contratado del mismo. La otra variante del seguro de ingresos se denomina Protección de Ingresos (RP), que se diferencia de la ARH únicamente en que la cobertura también se limita a un conjunto especial de cultivos básicos y en que los precios utilizados para determinar el nivel de cobertura se basan en las mismas disposiciones especiales de precios de intercambio de productos básicos utilizadas para el seguro de rendimiento. Existe una versión de RP denominada Protección de Ingresos con Exclusión del Precio de Cosecha (RPHPE), que utiliza sólo el precio inicial proyectado de la cosecha para el cálculo de la indemnización, en lugar de incluir el precio de la cosecha, como hace la póliza RP. La última variante es el seguro de protección de los ingresos de toda la explotación (WFRP), que, como ya se ha comentado, es único porque se basa en los ingresos brutos de la explotación procedentes de toda la producción agrícola y ganadera.

Una tercera forma de asegurar algunos cultivos básicos se basa en lo que se denomina “riesgo de grupo”, y la cobertura se basa en la experiencia histórica de las explotaciones, en cuanto a rendimiento o ingresos de un cultivo, en una zona, generalmente un condado. Este tipo de póliza se denomina Seguro de Protección de Riesgos de Área (APRI). Otro tipo de póliza de seguro de cosechas basada en la zona (condado) son los planes de Protección de Márgenes (PM). Estos planes cubren a una explotación contra una disminución inesperada del margen de explotación (ingresos menos costes de insumos) de la producción de un cultivo. Estos planes se basan en los datos de los ingresos medios y los costes de los insumos a nivel de condado, por lo que no necesariamente están relacionados con la experiencia real de ingresos y costes de la explotación. Los planes de protección de los márgenes (PM) se limitan a determinados cultivos básicos y lugares.

Una cuarta forma de determinar la cobertura se denomina plan en dólares. Se trata de un tipo de seguro de rendimiento en el que el importe de la cobertura se basa en el coste específico del cultivo en una zona determinada. Los planes en dólares se limitan a muy pocos tipos de cultivos especializados en lugares limitados. En este caso, el pago del seguro se basa en la diferencia entre el valor real en dólares de la cosecha asegurada del agricultor individual y el valor en dólares predeterminado o esperado de la cosecha, según lo determinado por la RMA.

La última y más novedosa forma de estimar la cobertura, que ya se ha mencionado brevemente, es lo que se conoce como seguro de índice. En la actualidad, en Estados Unidos se ofrecen pólizas de seguro basado en índices de forraje, precipitaciones y apicultura (abejas melíferas). Se trata de programas piloto limitados a determinados estados. Estos productos se basan en índices pluviométricos o forrajeros medios determinados a nivel nacional para una zona específica denominada “cuadrícula”. Si las precipitaciones o los niveles de forraje de la red cayeran por debajo de algún nivel histórico predeterminado, el agricultor o ganadero sería compensado por esta “pérdida de la red”, independientemente de que la granja o el rancho real experimentara la pérdida de precipitaciones o de vegetación que se produjo en general dentro de la red. Para las políticas basadas en el índice de vegetación, una cuadrícula es de unas cinco millas cuadradas; para las políticas basadas en el índice de precipitaciones, la cuadrícula es de unas 12 millas cuadradas.

Por último, es importante entender que, a pesar de las complejas variaciones en los tipos de seguro, el seguro de ingresos individual basado en los productos básicos es la forma dominante de seguro comprado en los Estados Unidos. Alrededor del 84% del total de los pasivos cubiertos por los productos de seguros de cosechas en 2016 se atribuyó a las pólizas de ingresos de cosechas individuales (RMA, 2017a).

Producción ecológica y seguro de cosechas

En general, los agricultores ecológicos han experimentado grandes mejoras en los últimos años tanto en la disponibilidad como en la calidad de las pólizas de seguros de cultivos. Entre ellos se encuentran los siguientes ejemplos:

- Aumento del número de cultivos con elecciones de precios ecológicos. A partir de 2017, incluida la campaña agrícola de 2018, existen elecciones de precios ecológicos para 79 cultivos o tipos de cultivos (diferentes tipos de tabaco, por ejemplo) (RMA, 2017a). En el caso de los cultivos ecológicos, las elecciones de precios son determinadas por la RMA a partir de fuentes de datos privadas o se basan en un factor de precios basado en los precios convencionales, que supone que los cultivos ecológicos son más altos en alguna cantidad estimada.

- La disponibilidad de pólizas basadas en un precio contratado para una garantía de seguro para los cultivos ecológicos y transitorios-ecológicos bajo lo que se llama la opción de Adenda de Precio de Contrato (CPA). El CPA tiene un límite, por lo que el precio del contrato asegurado no es exactamente el precio real del contrato recibido. Esta opción se limita actualmente a 73 cultivos (RMA, 2016).

- La disponibilidad a nivel nacional de la Protección de los Ingresos de Toda la Explotación (WFRP), que, al basarse en los ingresos históricos de toda la explotación (precio multiplicado por cantidad), capta automáticamente el valor orgánico de la producción agrícola y ganadera.

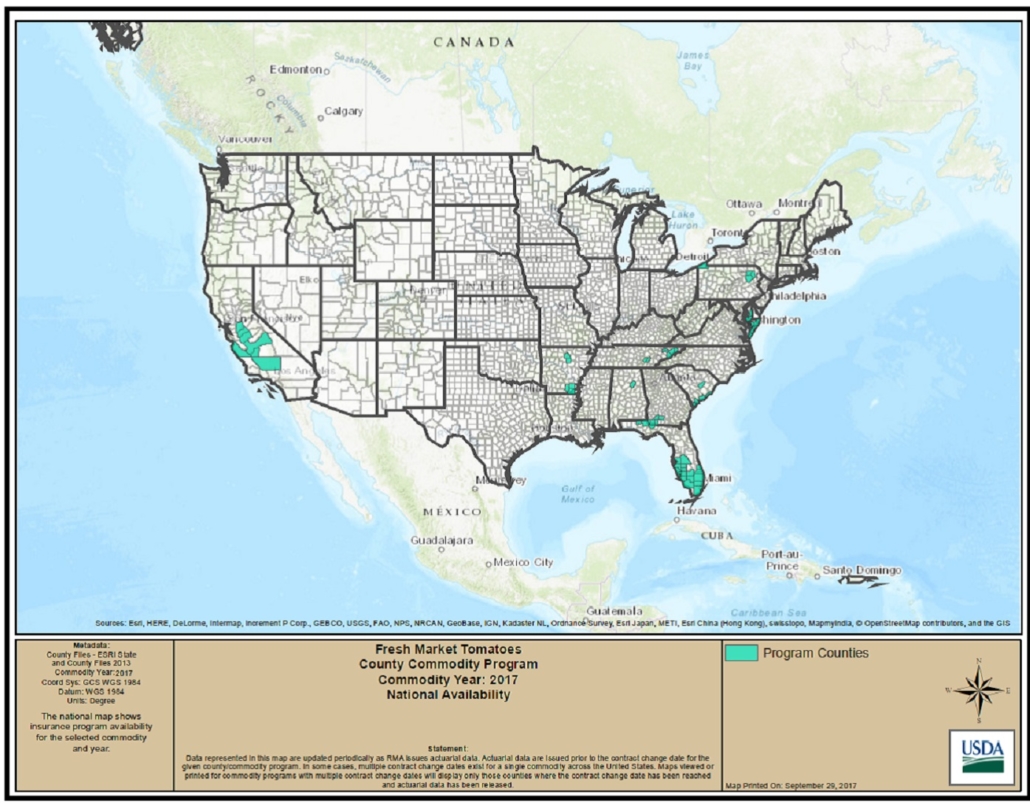

A pesar de estas importantes mejoras, no todos los agricultores ecológicos pueden beneficiarse de las elecciones de precios ecológicos o de la opción de la adenda de precios contractuales, porque ambas sólo están disponibles en determinados estados y condados de Estados Unidos. Por ejemplo, si desea contratar un seguro de cosecha para tomates de mercado frescos, sólo está disponible en los pocos condados que se muestran en la figura 3. Además, de estos pocos condados, no todos tienen políticas para la producción ecológica. Lo mismo ocurre con la opción de la adenda del precio del contrato. Por lo tanto, aunque el número de cultivos ecológicos que pueden beneficiarse de las pólizas de seguro de cosechas ha aumentado, la disponibilidad en un lugar concreto es limitada. Esta limitación no se aplica a la protección de los ingresos de toda la explotación, ya que está disponible en todo el país para la mayoría de los cultivos y productos ganaderos.

Seguro de cultivos especiales

Disponibilidad y sus límites para el seguro de cultivos especiales: Las manzanas en Montana

A estas alturas, debería ser obvio que no hay escasez de formas en las que, al menos, algunos cultivos y ganados pueden ser cubiertos por el seguro de cosechas subvencionado por el gobierno federal. Sin embargo, a pesar de la abundancia de formas de reducir el riesgo con estos productos de seguro, su incierta disponibilidad y otras limitaciones siguen dificultando el aseguramiento completo de todos los posibles productos agrícolas o ganaderos. Esto es especialmente cierto en el caso de los cultivos ecológicos y especializados. Por ejemplo, en Montana no existe un seguro de cosecha para las manzanas ecológicas.

En un nivel, estas limitaciones tienen cierto sentido. Después de todo, quizá sea demasiado arriesgado cultivar manzanas en Montana. La disponibilidad también puede ser limitada debido a los límites de los datos. Todos los seguros se basan en la ciencia actuarial, que requiere datos históricos sobre el rendimiento y el precio de un producto agrícola o ganadero. A pesar de que los datos sobre la producción y los precios agrícolas en Estados Unidos son generalmente buenos, en algunos casos existen verdaderas limitaciones de datos. Así, si no hay buenos datos históricos sobre la producción de manzanas ecológicas en Montana o de pepinos en Nueva Jersey, será difícil desarrollar un producto de seguro de rendimiento o de ingresos “actuarialmente sólido” para estos cultivos. Por último, es posible que algunos cultivos no se consideren lo suficientemente interesantes desde el punto de vista económico o de los productores organizados como para justificar un producto de seguro subvencionado por el gobierno federal. Por ejemplo, en casi todos los estados hay producción de viticultura (uva de vino) en algún grado, pero no toda esta producción tiene el mismo impacto económico. Y, en muchos casos, no hay grupos organizados del sector que aboguen por el seguro de cosecha de uva de vinificación en su estado o condado.

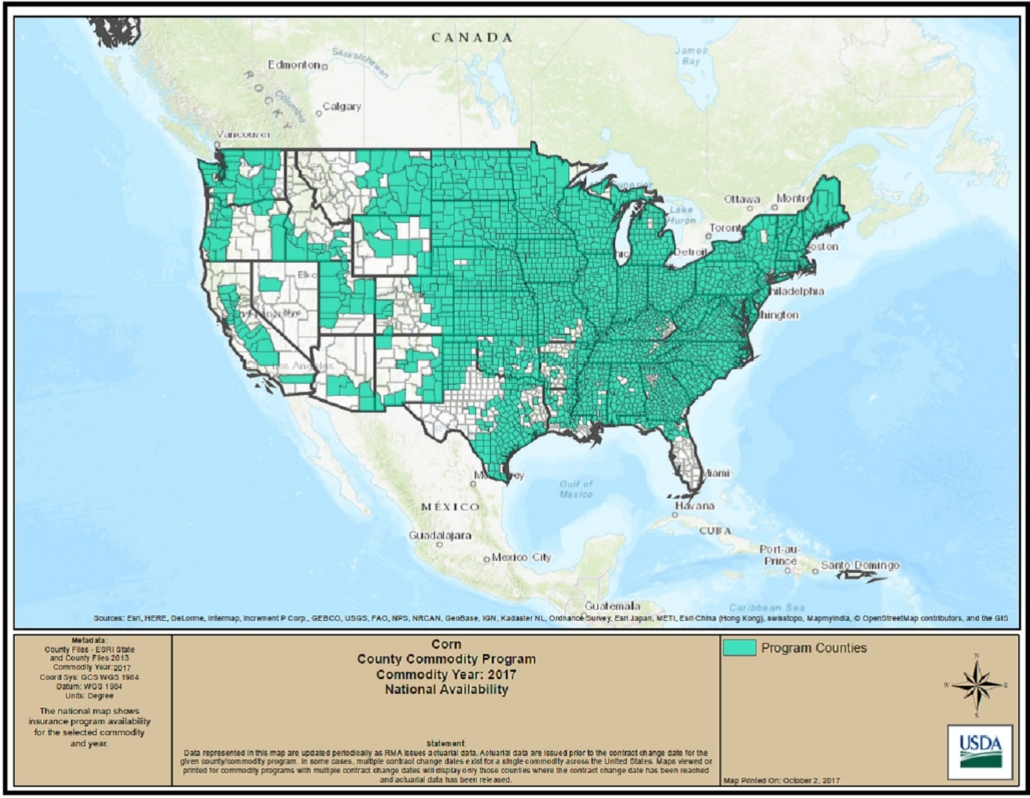

Sin embargo, volviendo a las manzanas en Montana, hay y ha habido históricamente producción de manzanas en Montana. Algunas explotaciones obtienen importantes ingresos del cultivo de manzanas, aunque las produzcan como parte de una operación diversificada. La figura 4 es un mapa de los condados de Estados Unidos en los que se puede contratar un seguro para las manzanas. Está claro que las manzanas orgánicas de Montana no están en el radar del seguro federal de cosechas. Sin embargo, es interesante observar dónde está disponible el seguro y observar que, incluso dentro de los estados, hay limitaciones de disponibilidad entre los condados.

Figura 3: Condados con pólizas de seguro de tomate de mercado fresco en 2017. Fuente: Agencia de Gestión de Riesgos (RMA), 2017b.

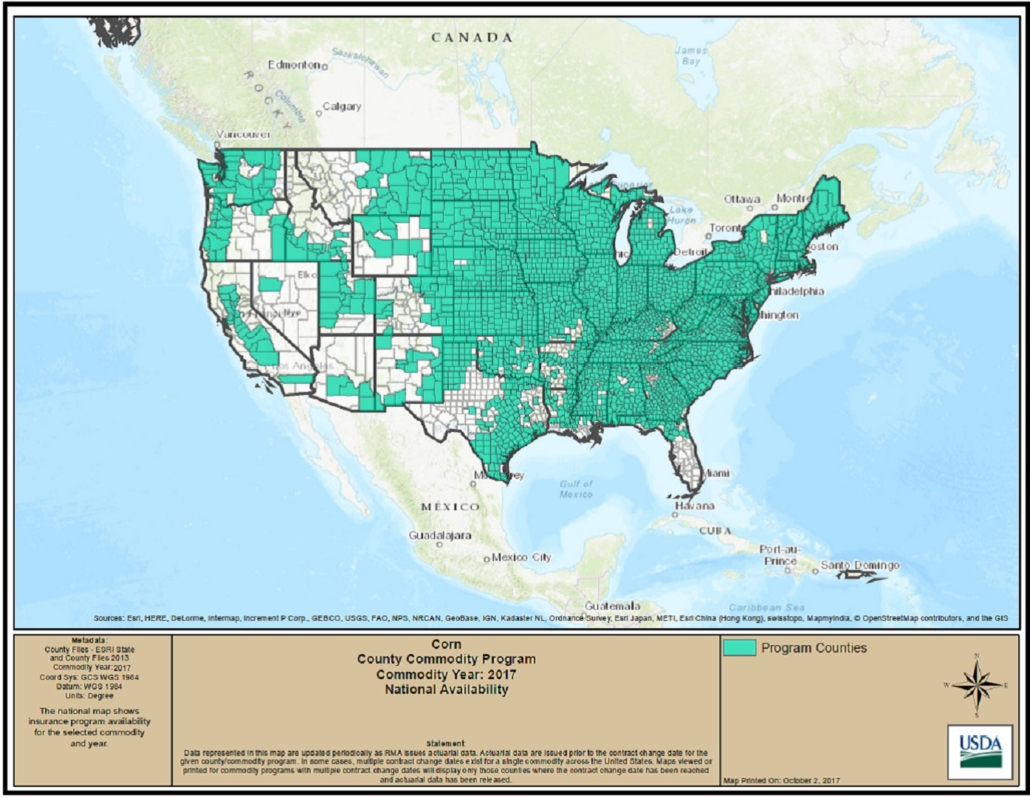

Lo que demuestra este mapa -y lo mismo ocurre con la mayoría de los demás cultivos especializados- es que el seguro federal de cosechas para las manzanas se limita en gran medida a las zonas en las que se concentra la producción histórica y comercial de mayor tamaño. El mismo mapa de disponibilidad del seguro de cosechas para el maíz de campo, en la figura 5, lo aclara aún más y ofrece un interesante contraste. El seguro de maíz, en sus múltiples variedades (APH, Revenue, Yield, etc.), es fácil de conseguir. No se trata de que haya un sesgo hacia el maíz en la disponibilidad del seguro de cosechas subvencionado por el gobierno federal. Más bien, los mapas señalan que, aunque hay muchos cultivos especializados que cuentan con algún tipo de seguro de cosecha subvencionado por el gobierno federal, no hay garantía de que esté disponible para usted. Eso es, a menos que usted viva en un condado en el que dicha producción haya sido históricamente común o sea de gran interés económico o para el productor. En la sección de Recursos Adicionales, al final de esta publicación, se ofrece un enlace de Internet a todos los mapas que muestran, por condado, dónde están disponibles los cultivos especializados.

Figura 4: Condados con pólizas de seguro de manzana en 2017. Fuente: Agencia de Gestión de Riesgos (RMA), 2017c.

Figura 5: Condados con pólizas de seguro de maíz en 2017. Fuente: Agencia de Gestión de Riesgos (RMA), 2017d

Solicitudes especiales-Excepciones en algunos casos

La regla general es que no hay opciones de seguro subvencionado por el gobierno federal si no existe actualmente una póliza para un determinado cultivo o producto ganadero en su condado. Sin embargo, la RMA ha proporcionado un proceso para solicitar la cobertura si una póliza no está disponible para usted. No obstante, hay que tener en cuenta que la solicitud requiere una amplia documentación sobre la producción histórica del cultivo en cuestión, así como la opinión de otros expertos sobre la posibilidad de cultivarlo en su localidad. En otras palabras, puede convencer a la RMA de que la producción de manzanas ecológicas es posible y, por tanto, asegurable en Montana. En la sección de Recursos Adicionales, al final de esta publicación, figura un enlace de Internet a una hoja informativa de la RMA que detalla cómo solicitar un seguro que no está disponible en su condado.

Seguro de protección de ingresos para toda la explotación

Diversificación, especialización y costes de los seguros: la alternativa de la explotación completa

En general, el seguro federal de productos básicos y de cultivos especiales no está concebido para apoyar una producción agrícola muy diversificada, sino para atender a las explotaciones con mayores volúmenes y una producción mayoritariamente comercializada al por mayor. Aunque es posible adquirir pólizas individuales para varios cultivos especializados si están disponibles en su condado, esta no suele ser una opción práctica para un agricultor diversificado. Por ejemplo, si se cultivan manzanas, maíz dulce, guisantes y judías verdes en el condado de Brown, Wisconsin, sería posible contratar pólizas de seguro distintas para cada cultivo. Sin embargo, en este caso poco habitual, las pólizas para el maíz dulce, los guisantes y las judías verdes también requerirían un precio de compra contratado con un transformador, lo que a su vez significaría, por lo general, que habría que producir un volumen importante de la cosecha. Por lo tanto, incluso un productor a gran escala de estos cultivos no tendría forma de asegurarlos todos por separado si los comercializara directamente a los consumidores. Afortunadamente, existe una opción de seguro alternativo subvencionado por el gobierno federal para los agricultores ecológicos y de cultivos especiales altamente diversificados de diversa escala, y es el seguro de protección de ingresos de toda la explotación (WFRP).

Como se ha mencionado anteriormente, el WFRP adopta un enfoque muy diferente al del seguro de cosechas al asegurar la media de los ingresos brutos ajustados de la explotación, independientemente de la variedad de productos que cultive el agricultor. Asegurar los ingresos de toda la explotación, en lugar de contratar pólizas para los cultivos y el ganado por separado, suele ser menos costoso, ya que los riesgos de pérdida se agrupan entre los distintos cultivos y productos ganaderos.

Conceptos básicos de la política

El WFRP se creó como parte de la Ley Agraria de 2014 y se desarrolló mediante la fusión de dos políticas predecesoras conocidas como Ingresos Brutos Ajustados (AGR) y Ingresos Brutos Ajustados Lite (AGR-Lite). Su cobertura máxima de responsabilidad es de 8,5 millones de dólares, lo que significa que una explotación con hasta 10 millones de dólares de ingresos reales aprobados podría solicitarla, ya que el nivel más alto de cobertura es el 85% de los ingresos reales aprobados. También hay límites de 1 millón de dólares en cobertura de responsabilidad civil para el ganado y para los productos de invernadero y vivero.

Al principio, la disponibilidad del WFRP estaba limitada a ciertos condados y estados, pero ahora está disponible en todo el país y es la primera política de cultivos y ganado subvencionada con disponibilidad nacional. La póliza se basa en los ingresos brutos ajustados de todos los productos básicos producidos por la explotación, según los registros fiscales de la misma. Para la mayoría de las explotaciones agrícolas, se trata del formulario F del Servicio de Impuestos Internos (IRS), pero se pueden utilizar formularios equivalentes del IRS. La mayoría de los productos básicos y ganaderos son elegibles, con la excepción de la madera, los bosques y los productos forestales, así como los animales de deporte, de exposición o de compañía. Los datos de los formularios fiscales se ajustan para garantizar que la información sobre los ingresos de las explotaciones proceda estrictamente de la producción de cultivos y ganado; de ahí el término de ingresos brutos “ajustados”.

Además, dado que el WFRP está estrechamente vinculado a los registros fiscales, RMA ha proporcionado diferentes fechas de inicio y de cierre de la póliza para la cobertura del seguro, dependiendo de si el productor presenta los impuestos basándose en un año natural, un año fiscal temprano o un año fiscal tardío. Las fechas de cierre de las ventas y de inicio de la póliza para los declarantes de impuestos del año natural y fiscal temprano son el 31 de enero, el 28 de febrero o el 15 de marzo, según el lugar donde se encuentre, y el 20 de noviembre para los declarantes de impuestos fiscales tardíos. Consulte con su agente de seguros de cosechas las fechas concretas en función de su ubicación y su situación fiscal.

El coste de la prima para el WFRP se determina, en parte, calculando los ingresos ajustados aprobados de su explotación a partir de la información facilitada en los informes de explotación agrícola completa y de explotación agrícola prevista. Se explican con detalle en los tres ejemplos siguientes. Básicamente, los ingresos brutos aprobados de una explotación para la cobertura del seguro son el menor de los ingresos brutos previstos en el año del seguro o la media de los ingresos históricos de toda la explotación. Las bases de la cobertura, la determinación de la prima y las causas de siniestro e indemnización de la póliza son las siguientes

1. Recuento de productos y niveles de cobertura

El número de productos básicos que determinan el nivel de diversificación de la explotación y el nivel de cobertura disponible viene determinado por el recuento de productos básicos definido por la RMA. Esto no siempre coincide con el número real de productos agrícolas y ganaderos, ya que la RMA tiene una lista muy específica de productos agrícolas y ganaderos que pueden ser cubiertos en cada condado. Sin embargo, cuando un producto específico no está disponible en la lista de RMA, existen opciones como “otro cultivo” u “otro producto animal” que pueden utilizarse. Tenga en cuenta que utilizar la opción de “otros” productos básicos probablemente aumentará los costes de la prima. No obstante, una mayor diversificación de los productos conlleva un menor coste de la prima y una mayor subvención de la misma. El recuento de productos se calcula en función del número de productos con códigos de productos distintos (determinados por la RMA) y de la contribución de cada uno de estos productos específicos a los ingresos totales. Un producto debe aportar una cantidad mínima de ingresos para que cuente como un producto distinto, según una fórmula prevista en la política. El cálculo del recuento de productos básicos para una explotación que cultiva 100.000 dólares de ingresos brutos totales de maíz, guisantes, judías verdes, crisantemos y geranios puede servir de ejemplo:

Ingresos previstos de cada producto:

Maíz: 50.000 dólares

Guisantes: $20,000

Judías verdes: 25.000 dólares

Crisantemos y geranios: 5.000 dólares (se cuentan juntos porque tienen el mismo código de producto RMA).

El cálculo del recuento de productos en este ejemplo se haría como sigue:

[(1÷ 4 productos básicos) x 0,333 = .08325] x 100.000 dólares de ingresos totales = 8.325 dólares

La idea de la fórmula es proporcionar un medio para determinar el umbral de ingresos de la explotación que se puede calificar como producto. En este ejemplo, el recuento de productos básicos de la explotación es sólo de tres, porque los ingresos combinados de crisantemos y geranios no alcanzan el umbral de ingresos admisibles de 8.325 dólares. Se requiere un recuento de productos de tres para obtener los niveles de cobertura del 85 y el 80% del total de los ingresos brutos ajustados aprobados. Para poder acceder a los niveles de cobertura de 70, 65, 60, 55 y 50% se requiere un recuento de productos mínimo de sólo uno. Los recuentos de productos básicos más elevados, más allá de tres, conducen a una reducción de los costes de las primas y a un aumento de las subvenciones. Es posible que un agricultor adquiera una póliza WFRP en los niveles de cobertura del 70, 65, 55 y 50% con un solo producto si el seguro de ingresos o el historial de ingresos reales no está disponible para ese producto en la localidad del agricultor.

Los productores deben tener en cuenta una limitación adicional para el recuento de productos básicos. Si el producto principal es la patata, tiene que haber dos productos adicionales para poder optar a una póliza WFRP. Las patatas tienen una exclusión especial del WFRP, incluida en la legislación de la Ley Agrícola de 2014.

2. Total de ingresos brutos ajustados para el año de seguro-Informe de la explotación agrícola

Para determinar los ingresos brutos ajustados en el año de seguro, el productor debe presentar un Informe de Explotación Agrícola Previsto, que proporciona información sobre los siguientes temas:

- qué productos básicos pretende producir el productor

- el método de establecimiento de los productos básicos

- rendimiento esperado por unidad de los productos básicos

- ingresos previstos de los productos básicos

- cantidad de producción prevista de las mercancías

- si el valor de la cosecha se determina sobre la base del coste

- la cuota de producción del agricultor o ganadero, y

- los ingresos totales previstos de cada producto.

El cuadro 2 ofrece un ejemplo de la información necesaria para un cultivo de cebollas.

| Cuadro 2: Ejemplo de informe sobre la explotación agrícola prevista para las cebollas | ||||||||

| Destinado a | ||||||||

| 6. Nombre/Código de la compañía | 7. Método de establecimiento | 8. Rendimiento por unidad | 9. Valor esperado por unidad | 10. Ingresos previstos (8×9) | 11A. Cantidad prevista | 11B. Coste/Base y/o Valor | 11C. Compartir | 11D. Ingresos totales previstos ((10x11A)-11B) x 11C |

| Cebollas | Resumido | 3,3 toneladas | 162 $/tonelada | $534 | 10.0 acres | 1.0000 | $5,340 | |

| Fuente: Agencia de Gestión de Riesgos (RMA), 2017e | ||||||||

Esta información se recoge para todos los productos básicos producidos por la explotación en el año de seguro, y el total de ingresos previstos de todos los productos básicos se suma para obtener el total de ingresos brutos previstos. Este total se compara con la media histórica de ingresos brutos, utilizándose la cifra más baja de las dos para determinar la responsabilidad. Por último, los solicitantes deben presentar un Informe de Explotación Agrícola Revisado en caso de que los productos agrícolas y ganaderos cambien durante el año de seguro y un Informe Final de Explotación Agrícola al final del año de seguro para ayudar a determinar las reclamaciones de seguro en virtud de la póliza.

3. Informe del historial de ingresos brutos medios ajustados de toda la explotación

Para determinar la media histórica de los ingresos brutos ajustados, se necesitarían cinco años anteriores (sin incluir el año fiscal en curso) de formularios del Anexo F o equivalentes. Por ejemplo, para una Póliza WFRP de 2018, los registros de 2017 no son necesarios porque la información fiscal aún no está disponible, pero se requieren los registros de 2012, 2013, 2014, 2015 y 2016. Una excepción a este requisito general es que los agricultores y ganaderos principiantes cualificados sólo necesitan tres años consecutivos de información fiscal, siempre que también hayan ejercido la agricultura durante el año anterior. Los agricultores y ganaderos principiantes también reciben una subvención adicional del 10% en el coste de la prima. Un agricultor o ganadero principiante a efectos del seguro de cosechas es aquel que ha explotado una explotación agrícola o ganadera durante cinco años o menos.

La RMA proporciona un formulario llamado Informe del Historial de la Explotación que debe ser rellenado para determinar los ingresos brutos ajustados de los años requeridos. Al final de esta publicación encontrará un ejemplo de informe histórico de toda la explotación. La suma de los ingresos brutos ajustados de cada año se divide por el número de años de datos necesarios (normalmente cinco), y se convierte en la media histórica de ingresos brutos ajustados de la explotación. De nuevo, esto se compara con el total de ingresos brutos previstos en el año de seguro, y la menor de las dos cifras se multiplica por el nivel de cobertura para obtener lo que se denomina “ingresos a cuenta”, que se utiliza para calcular cualquier pago de indemnización, si se producen pérdidas.

4. Determine la hoja de cálculo de gastos históricos aprobados-gastos permitidos

También hay que determinar la media de los gastos históricos de la explotación durante los mismos cinco años que los ingresos (tres años en el caso de los agricultores y ganaderos principiantes), ya que durante el año de seguro los gastos deben ser como mínimo el 70% de esta media. En caso contrario, los ingresos asegurados (Revenue-to-Count) se reducirán en un 1% por cada punto porcentual que los gastos reales estén por debajo de la media del 70%. Colabore con su agente de seguros para determinar esta media rellenando la hoja de cálculo de gastos permitidos basándose en los registros fiscales u otros registros verificables.

5. Causas del siniestro y notificación del mismo

Hay nueve causas de siniestro cubiertas por la póliza del WFRP:

- condiciones meteorológicas adversas

- fuego

- insectos

- enfermedad de las plantas

- terremoto

- erupción volcánica

- fallo en el suministro de agua de riego

- fauna y flora

- disminución del precio de mercado (RMA, 2017f)

La disminución del precio como causa de la pérdida bajo la póliza “se presume que es por causas naturales inevitables a menos que la FCIC (Federal Crop Insurance Corporation) sea capaz de identificar específicamente una causa de origen humano que dio lugar a un cambio medible en el precio” (RMA, 2017f). Si se identifica dicha causa humana, la parte de la pérdida atribuida a dicha causa no está cubierta por la póliza. Las pérdidas de ingresos deben notificarse dentro de las 72 horas siguientes a la constatación de que los ingresos durante el año de la póliza son inferiores a los ingresos asegurados (Revenue-to-Count). Se deben presentar los impuestos

antes de

cualquier reclamación de pérdida, y las reclamaciones deben hacerse a más tardar 60 días después de la declaración de impuestos del año de seguro cubierto. Las pérdidas debidas a la deriva de los plaguicidas y al incumplimiento de las buenas prácticas agrícolas no están cubiertas.

Tres ejemplos

Aunque es muy difícil captar la extrema diversidad de la agricultura en Estados Unidos, a continuación se presentan tres ejemplos representativos del seguro WFRP y otras opciones de seguro comparables para explotaciones diversificadas, especializadas y ecológicas. Los ejemplos proceden de una granja de cereales ecológicos diversificada de Minnesota; de una granja ecológica de hortalizas y ganado muy pequeña y muy diversa de Washington; y de un huerto frutal diverso de Georgia. Estos ejemplos ofrecen datos aproximados realistas para evaluar las alternativas de seguro de cosechas que estarían disponibles en estos casos.

Los costes de las primas de los productores de las pólizas de seguro alternativas se muestran para cada ejemplo, junto con las estimaciones de los pagos de pérdidas probables (o, en la jerga de los seguros, “pagos de indemnización”) si estas explotaciones hipotéticas experimentan una pérdida de rendimiento del 50% en el año del seguro. Los costes de las primas de los productores de estos ejemplos se han calculado utilizando el estimador de costes en línea de la RMA. En la sección de recursos adicionales se ofrece un enlace a este estimador de costes de primas. El año de seguro utilizado en estos ejemplos es 2016. Estos ejemplos se han elegido para destacar tanto las ventajas como las limitaciones de algunas opciones disponibles. Si está interesado en los tipos de pólizas que se discutirán, lo mejor es que se ponga en contacto con un agente local de seguros de cosechas. El sitio web de la RMA que aparece en la sección de Recursos Adicionales de esta publicación ofrece una excelente base de datos de búsqueda que puede ayudarle a encontrar un agente.

Primer ejemplo: Granja de cereales ecológicos de Minnesota

Esta ilustrativa granja ecológica de 800 acres se encuentra en el condado de Blue Earth, Minnesota. Produce 200 acres de soja, maíz, cebada y avena ecológicos. Para dotar de cierto realismo al ejemplo, los datos de superficie, rendimiento y precio utilizados se basan en los datos medios de 2012 de las explotaciones ecológicas seleccionadas, tal y como se recoge en Rendimiento de las granjas ecológicas de 2012 en Minnesotapublicado por un proyecto conjunto del Departamento de Agricultura de Minnesota, los Colegios y Universidades del Estado de Minnesota y el Centro de Gestión Financiera Agrícola de la Universidad de Minnesota (CFFM, 2013). Cuando están disponibles, se utilizan los datos de la elección de precios ecológicos de la RMA de 2016 para los cultivos realizados.

En este ejemplo, se contrastan las estimaciones del coste de asegurar los cultivos mediante pólizas individuales y mediante el WFRP. Los niveles de cobertura serán del 85%, el mayor nivel de cobertura disponible para estos cultivos en Minnesota. En el condado de Blue Earth, el seguro de ingresos con elección de precio ecológico está disponible para el maíz y la soja, y sólo una póliza de historial de producción real (APH) está disponible para la avena ecológica. En el condado de Blue Earth, Minnesota, no existe ninguna póliza de historial de producción real (APH) o de protección de ingresos (RP) para la cebada orgánica o no orgánica, lo cual es una limitación de las pólizas individuales, como se ha comentado anteriormente.

Para simplificar un poco el ejemplo, hemos calculado los costes de las primas de las pólizas y los pagos para el año de seguro basándonos en un escenario en el que todos los cultivos sufren una pérdida de rendimiento del 50%. El cuadro 3 muestra la superficie, el rendimiento, los precios de los cultivos y los ingresos brutos de la explotación en 2016.

| Tabla 3. Producción de granos orgánicos de Minnesota 2016 | ||||

| Cultivo | Acres | Rendimiento esperado/Bu/Acre | Precio previsto por hectárea | Ingresos brutos |

| Maíz | 200 | 120 | 8.42 | $202,080.00 |

| Soja | 200 | 23 | 16.85 | 77,510 |

| Cebada | 200 | 45 | 6.00 | 54,000 |

| Avena | 200 | 55 | 3.90 | 42,900 |

| Totales | 800 | 376,490.00 | ||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||

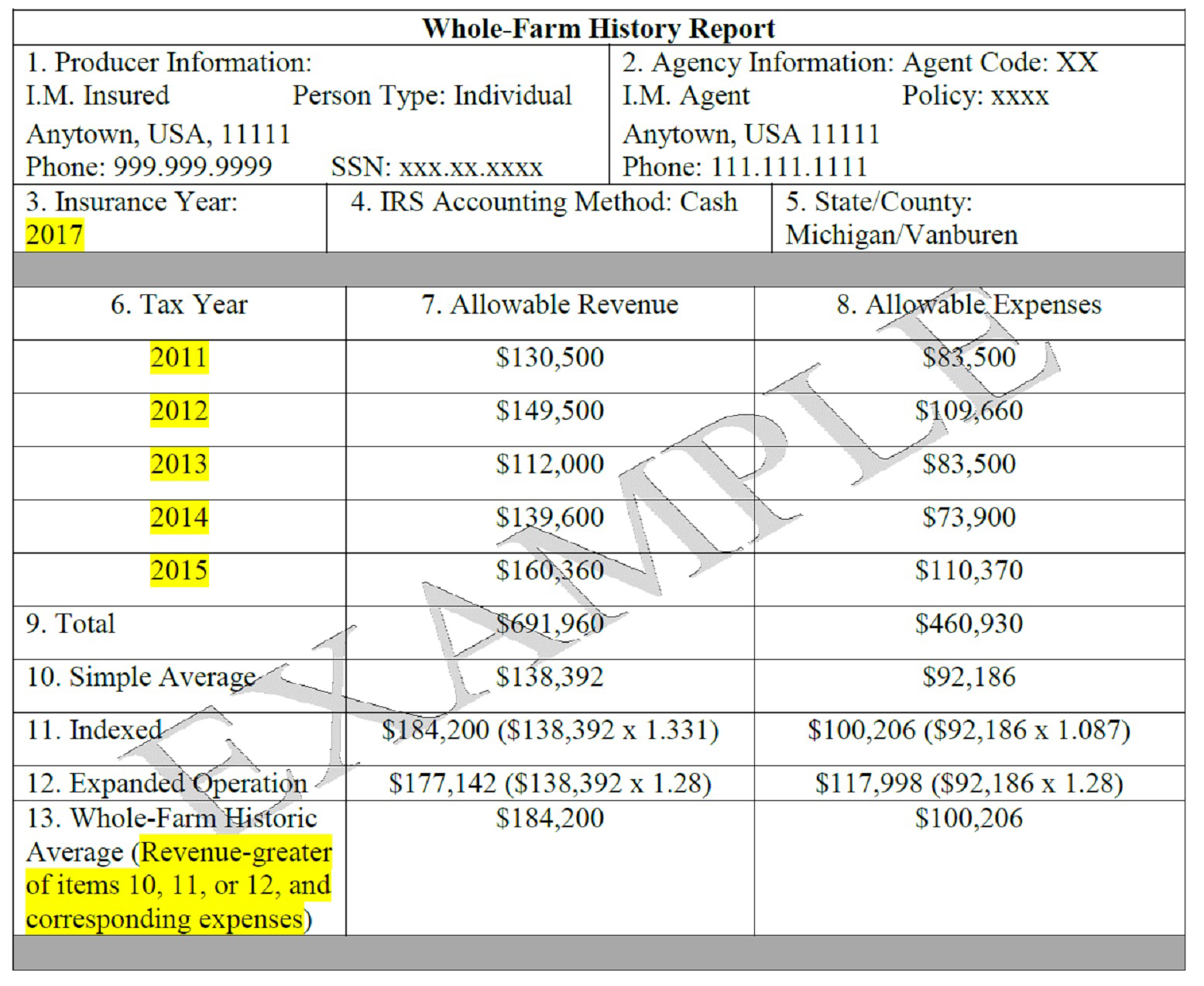

El cuadro 4 muestra la evolución histórica de los ingresos brutos experimentados por la explotación desde 2010 hasta 2014. También muestra los ingresos brutos “permitidos” para cada año y la media de ingresos brutos de cinco años en la que se basan los cálculos de las primas y la cobertura de una póliza WFRP. La media histórica de ingresos brutos es inferior a los ingresos brutos del año previsto de protección del seguro WFRP. Por lo tanto, la cifra más baja, 286.966 dólares, es la base sobre la que se calculan la cobertura y la prima del WFRP (en la jerga de los seguros de cosecha, se trata de los Ingresos a Contar). Con un nivel de cobertura del 85%, el agricultor puede proteger hasta 243.921 dólares (0,85 x 286.966 dólares) de ingresos brutos en el año de seguro 2016 con un coste de prima subvencionado de 6.547 dólares.

| Tabla 4. Historial de ingresos brutos de las explotaciones agrícolas ecológicas de Minnesota | |

| Año | Ingresos brutos |

| 2010 | $254,810 |

| 2011 | 180,950 |

| 2012 | 310,210 |

| 2013 | 383,250 |

| 2014 | 305,610 |

| Totales | 1,434,830 |

| Media | 286,966 |

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | |

Como se muestra en el cuadro 5, el seguro de ingresos de toda la explotación ofrece una alternativa mejor que las pólizas individuales para cada cultivo. El coste de la póliza para toda la explotación es menor (6.547 dólares para el WFRP frente a 19.972 dólares para las pólizas individuales). El pago total de la indemnización, una vez deducidos los costes de las primas, es mayor en el caso del WFRP (148.129 dólares en el caso del WFRP frente a los 105.002 dólares de las pólizas individuales).

| Tabla 5. Comparación de los costes de las primas de la póliza de protección de ingresos de toda la explotación y de la póliza de cultivo individual y de los pagos por pérdidas estimados para una explotación de cereales ecológicos de Minnesota con una pérdida de rendimiento del 50%. | ||||||||

| Tipo de póliza | Precio real/de la cosecha/BU | Rendimiento real/ BU/AC | Ingresos reales/AC | Total de ingresos reales | Prima al productor | Estimación del pago de la pérdida | Ganancia después de la prima | |

| Políticas individuales | ||||||||

| Maíz ecológico | RP | $8.42 | 60 | $505.20 | $101,040 | $6,472 | $80,328 | $73,856 |

| Soja ecológica | RP | $16.85 | 11.5 | 193.78 | 38,755 | 3,964 | 23,196 | 19,232 |

| Cebada ecológica * | Ninguno | 6 | 22.5 | 135 | 27,000 | – | – | – |

| Avena ecológica | APH | 3.9 | 27.5 | 107.25 | 21,450 | 9,536 | 21,450 | 105,002 |

| Totales | $19,972 | $124,974 | $105,002 | |||||

| WFRP | $188,245 | $6,547 | $155,676 | $149,129 | ||||

| *Política de cebada orgánica o no orgánica no disponible en el condado de Blue Earth | ||||||||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||||||

También es importante señalar que, al no existir ninguna póliza en el condado de Blue Earth (Minnesota) para el cultivo de cebada ecológica, la pérdida de rendimiento del 50% representa una pérdida de ingresos adicional de 27.000 dólares. De nuevo, esto demuestra el punto anterior sobre cómo el WFRP puede compensar la ausencia de políticas específicas en lugares concretos.

Aunque en este ejemplo queda claro que el seguro para toda la explotación era una mejor opción dado este nivel de pérdidas asumido y bastante significativo, recuerde que con una póliza WFRP, los pagos por pérdidas sólo comienzan después de que los ingresos de toda la explotación hayan experimentado 132.896 dólares de pérdidas (376.490 dólares de ingresos previstos menos 243.921 dólares de nivel de cobertura). Supongamos, por ejemplo, que sólo se hubiera producido una pérdida importante de la cosecha de maíz y que los demás cultivos se hubieran comportado mejor de lo esperado. Con una póliza de cultivo individual, el agricultor habría recibido un pago por pérdidas por el maíz. Pero un agricultor en el mismo caso que sólo hubiera contratado una póliza para toda la explotación no habría recibido un pago por pérdidas en la cosecha de maíz, a menos que esa única pérdida de cosecha fuera suficiente para que los ingresos de toda la explotación disminuyeran considerablemente. Una vez más, hasta que toda la explotación caiga por debajo del nivel de cobertura de 243.921 dólares de ingresos brutos, no se efectuará ningún pago por pérdidas. Por lo tanto, la elección entre comprar una póliza de cultivo individual o una póliza WFRP está relacionada con la comprensión del riesgo relativo de los cultivos cultivados, así como con la comparación de los ingresos históricos de una granja en particular con los ingresos brutos previstos para el año de seguro.

Por último, hay que tener en cuenta que los agricultores pueden contratar una póliza individual para un cultivo y una póliza WFRP para el resto de los cultivos y el ganado. Esta opción de mezclar y combinar para WFRP tiene algunas restricciones. Consulte a su agente de seguros de cosechas sobre esta opción.

Segundo ejemplo: granja ecológica y ganadera de Washington

Este ejemplo corresponde a una explotación mucho más pequeña (un acre), que es representativa de las explotaciones de mercado directo de todo Estados Unidos. Estos agricultores no suelen contratar ningún seguro de cosecha. Esto puede deberse a que no conocen la opción WFRP. Otra posibilidad es que los ingresos brutos generados por la explotación no le parezcan suficientes para justificar el coste del seguro. Además, muchas explotaciones pequeñas y muy diversas ven esa diversidad como una forma de seguro en sí misma. Así, aunque algunos cultivos se pierdan, suele haber tiempo para plantar los sustitutos de las cosechas perdidas. No es probable que la pérdida de un solo cultivo genere una pérdida significativa en los ingresos de toda la explotación. No obstante, un producto como el WFRP podría ofrecer una opción.

Este ejemplo utiliza datos de un informe de 2015 de la Extensión de la Universidad del Estado de Washington. La elección de los cultivos en este ejemplo refleja los que aparecen en el informe de Extensión, debido a los excelentes datos de precio y rendimiento disponibles.

El ejemplo de una pequeña explotación agrícola y ganadera consiste en lo siguiente

- Cultivos de cebollas, maíz dulce, judías verdes, guisantes, patatas y zanahorias en 20 camas, cada una de ellas de 1,80 metros por 1,50 metros (aproximadamente un acre de tierra de cultivo)

- 10 colmenas con una producción estimada de 100 libras de miel por colmena

- 48 gallinas ponedoras con una producción estimada de 3,5 docenas de huevos al día.

El cuadro 6 muestra los ingresos brutos ajustados de la explotación, que ascienden a 32.857 dólares, los rendimientos de los cultivos y del ganado, y los datos de los precios del año del seguro (2016). De nuevo, estimaremos el pago de las pérdidas resultantes de una pérdida de rendimiento del 50% para todos los productos producidos. Los ingresos brutos ajustados históricos de esta explotación, situada en el condado de Lewis (Washington), se presentan en el cuadro 7. Este cuadro muestra que la explotación ha tenido cierta volatilidad en los ingresos brutos a lo largo del tiempo, pero el agricultor pretendía tener un buen año en 2016.

| Tabla 6. Producción agrícola y ganadera ecológica de Washington 2016 | ||||||

| Cultivo | Acres | Rendimiento previsto | Unidades | Precio previsto | Unidades | Ingresos brutos |

| Cebollas | 0.166 | 18.50 | toneladas/ac | $ 1,512.00 | $/tonelada | $ 4,643.35 |

| Maíz dulce | 0.166 | 4.89 | toneladas/ac | $ 554.00 | $/tonelada | $ 449.70 |

| Frijoles rojos | 0.166 | 7,708.00 | lbs/ac | $ 2.04 | $/libra | $ 2,610.24 |

| Guisantes verdes | 0.166 | 4,730.00 | lbs/ac | $ 1.61 | $/libra | $ 1,264.14 |

| Patatas | 0.166 | 260.00 | cwt/ac | $ 77.03 | $/cwt | $ 3,324.61 |

| Zanahorias | 0.166 | 19.60 | toneladas/ac | $ 1,898.00 | $/tonelada | $ 6,175.33 |

| Miel | 1,000.00 | lbs | $ 8.00 | $/libra | $ 8,000.00 | |

| Huevos | 1,278.00 | doz | $ 5.00 | $/doz | $ 6,390.00 | |

| Totales | 1.00 | $ 32,857.38 | ||||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||||

[El cuadro 6 procede de la tabla 6_WA_ Datos de las explotaciones agrícolas, archivo excel]

En este ejemplo, es difícil comparar una póliza de WFRP con otras opciones de seguro porque en el condado de Lewis, Washington, no hay opciones de seguro de cultivos individuales disponibles para las cebollas, las judías rojas, las patatas o las zanahorias, así como tampoco hay pólizas individuales disponibles para la miel o los huevos.

Las pólizas del historial de producción real (APH) están disponibles para los “guisantes verdes sin cáscara” y el maíz dulce ecológico.

”

guisantes verdes y maíz dulce ecológicos. Sin embargo, las políticas para estos dos cultivos están orientadas a la gran producción para los procesadores, en lugar de los comercializadores directos de este ejemplo. Además, las elecciones de precios de una póliza APH para estos cultivos se basan en un precio contratado para el cultivo respectivo, y como los precios son para los mercados de procesadores al por mayor, suelen ser más bajos que los precios del mercado directo. Por ejemplo, en 2016 la elección del precio del contrato de maíz dulce orgánico en este ejemplo se limitó a un máximo de 223 dólares por tonelada, muy por debajo del precio previsto para el maíz dulce orgánico comercializado directamente de 554 dólares por tonelada. Como se ha señalado anteriormente, este ejemplo demuestra la limitada disponibilidad del seguro de cosechas para el pequeño productor del mercado directo.

| Tabla 7. Historial de los ingresos brutos de las explotaciones agrícolas y ganaderas ecológicas de Washington | |

| Año | Ingresos brutos |

| 2010 | $18,340.00 |

| 2011 | 15,350.00 |

| 2012 | 28,900.00 |

| 2013 | 31,500.00 |

| 2014 | 33,570.00 |

| Totales | 127,660.00 |

| Media | $25,532.00 |

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | |

Una póliza WFRP para este ejemplo le costaría al agricultor 634 dólares en el nivel de cobertura del 85%. El ingreso a cuenta sería de 30.792 dólares, y la cobertura de responsabilidad civil sería de 26.175 dólares (0,85 x 30.792 dólares). Como se muestra en el cuadro 8, una pérdida de rendimiento general del 50% supondría un ingreso bruto real de 16.429 dólares y un pago de pérdidas de 9.746 dólares (26.175 dólares – 16.429 dólares), con una ganancia después de la prima de 9.112 dólares (9.746 dólares – 634 dólares).

| Tabla 8. Costes de las primas de la póliza de protección de ingresos de toda la explotación y pagos estimados por pérdidas para una explotación ecológica de hortalizas y ganado de Washington con una pérdida de rendimiento del 50%. | ||||||

| Política | Total de ingresos reales | Ingresos totales indexados | Ingresos para el recuento (30.792 $ x 0,85) | Prima al productor | Pago estimado de pérdidas (26.175 $ – 16.429 $) | Ganancia después de la prima |

| WFRP | $25,532 | $30,792 | $26,175 | $634 | $9,746 | $9,112 |

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||||

Es importante señalar que el valor de los ingresos no era la media histórica simple de los ingresos brutos (25.532 dólares), sino lo que se llama un valor “indexado” de 30.792 dólares. La indexación es una característica del WFRP y se determina mediante una fórmula para ponderar los ingresos brutos medios al alza, basándose en si los ingresos brutos de las explotaciones en los años más recientes son significativamente más altos que en los años anteriores. Esta indexación influye tanto en el cálculo de las indemnizaciones como en el de las primas. También se puede obtener un beneficio adicional de “Expansión de la Explotación” cuando la explotación tiene una expansión física real durante los cinco años considerados. Consulte a su agente de seguros de cosechas para saber si puede acogerse a la indexación o a las ventajas de la operación ampliada.

Ejemplo tres: Georgia Diverse Orchard

El último ejemplo es un huerto frutal de 10 acres en el condado de Bacon (Georgia). El agricultor cultiva tres acres de arándanos, cuatro acres de manzanas y tres acres de melocotones, que comercializa directamente a los consumidores y a los restaurantes. Es muy difícil encontrar datos publicados sobre el rendimiento y los precios de los frutos arbóreos ecológicos. En este ejemplo, los datos de rendimiento se basan en lo que se denomina “rendimientos T”, o rendimientos de transición, proporcionados por RMA. Los rendimientos T se basan en el rendimiento medio histórico del cultivo para un condado. Los rendimientos T para 2016 en este ejemplo son del condado de Bacon en el caso de los arándanos y los melocotones y del condado de Fannin en el caso de las manzanas. El condado de Fannin es uno de los tres únicos condados de Georgia en los que se puede contratar un seguro para las cosechas de manzanas. Los rendimientos T publicados por la RMA para la producción ecológica y no ecológica de estos tres frutos arbóreos son los mismos y se basan probablemente en los rendimientos no ecológicos. Los datos de los precios se basan vagamente en las elecciones de precios también proporcionadas por la RMA, pero se fijaron más altos que los datos de la RMA, ya que éstos se basan en datos medios no orgánicos, y porque es probable que los precios del mercado directo sean más altos. El agricultor pretendía recibir 40.910 dólares de ingresos brutos por esta producción en el año de seguro 2016. El cuadro 9 ofrece la información básica sobre producción y precios de este ejemplo. El cuadro 10 presenta la media de ingresos brutos de cinco años.

| Tabla 8. Costes de las primas de la póliza de protección de ingresos de toda la explotación y pagos estimados por pérdidas para una explotación ecológica de hortalizas y ganado de Washington con una pérdida de rendimiento del 50%. | ||||||

| Cultivo | Acres | Rendimiento esperado/AC | Unidades | Precio previsto | Unidades | Ingresos brutos |

| Melocotones | 3 | 78 | bu | $ 24.00 | bu | $ 5,616.00 |

| Manzanas | 4 | 142 | bu | $ 23.00 | bu | $ 13,064.00 |

| Arándanos | 3 | 1482 | Lbs | $ 5.00 | lbs | $ 22,230.00 |

| Totales | 10 | $ 40,910.00 | ||||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||||

En el condado de Bacon, Georgia, no existen pólizas de seguro de cosecha individuales para las manzanas ecológicas o no ecológicas. Los melocotones y los arándanos disponen de pólizas de historial de producción real (APH). Sin embargo, las pólizas de cultivo de la APH para los melocotones sólo ofrecen una cobertura máxima del 75% del rendimiento, frente a la cobertura del 85% del WFRP. En el cuadro 11 se comparan los costes y los pagos de siniestros de las pólizas individuales y del WFRP. De nuevo, el WFRP ofrece una mayor protección para una pérdida de rendimiento del 50%, ya que proporciona una ganancia estimada de 8.198 dólares después de los costes de la prima. Las pólizas individuales sólo proporcionan una ganancia de 2.337 dólares después de los costes de las primas. El coste de la prima es mayor para el WFRP, aunque este mayor coste es muy modesto teniendo en cuenta el mayor nivel de cobertura del WFRP. Tampoco existe ninguna protección de la póliza de cultivo individual para las manzanas del agricultor. Además, las elecciones de precios de las pólizas de historial de producción real (APH) para melocotones y manzanas son inferiores a los precios reales recibidos por el agricultor y se basan en precios no ecológicos, como se ha señalado anteriormente. Esto significa que el productor no puede asegurar estos productos ecológicos por su mayor valor. Por último, la prima del WFRP para esta explotación se basa en una media histórica indexada de ingresos de 37.232 dólares, en lugar de una media simple, lo que también proporciona una mejor cobertura debido a la expansión histórica de los ingresos.

| Tabla 9. Datos de producción de huertos ecológicos en Georgia 2016 | ||||||

| Cultivo | Acres | Rendimiento esperado/AC | Unidades | Precio previsto | Unidades | Ingresos brutos |

| Melocotones | 3 | 78 | bu | $24.00 | bu | $5,616.00 |

| Manzanas | 4 | 142 | bu | $23.00 | bu | $13,064.00 |

| Arándanos | 3 | 1482 | Lbs | $5.00 | lbs | $22,230.00 |

| Totales | 10 | $40,910.00 | ||||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | ||||||

| Tabla 10. Ingresos históricos ajustados para Georgia Diverse, Organic Orchard | |

| Año | Ingresos brutos |

| 2010 | $ 35,600.00 |

| 2011 | $ 22,560.00 |

| 2012 | $ 38,760.00 |

| 2013 | $ 42,891.00 |

| 2014 | $ 39,878.00 |

| Totales | $ 179,689.00 |

| Media | $ 35,937.80 |

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | |

La prima de una póliza WFRP para esta explotación se estima en 2.994 dólares. Si la explotación experimentara una pérdida general del 50% debido a la disminución de los rendimientos, los ingresos brutos de la explotación descenderían a 20.455 dólares y se realizaría un pago por pérdidas estimado en 8.198 dólares. Así, en lugar de los 35.937 dólares de ingresos brutos previstos, los ingresos brutos de la explotación -incluido el pago de la pérdida y menos el pago de la prima- serían

$28,653. Una vez más, la “franquicia” de esta póliza es elevada, pero sigue proporcionando una ayuda importante.

| Tabla 11. Comparación de los costes de las primas de la póliza de protección de ingresos de toda la explotación y de la póliza de cultivo individual, así como de los pagos por pérdidas estimados para un huerto ecológico diverso de Georgia con una pérdida de rendimiento del 50%. | |||||||||||

| Tipo de póliza | Precio real de la cosecha | Elecciones de precios de RMA | Unidades | Rendimiento real 50% de pérdida | Unidades | Ingresos reales/AC | Ingresos reales totales (x acres) | Prima al productor | Estimación del pago de la pérdida | Ganancia después de la prima | |

| Políticas individuales | |||||||||||

| Melocotones | APH | $ 24.00 | $ 18.50 | bu | 39 | bu | $936 | $2,808 | $944 | $957 | $13 |

| Manzanas* | Ninguno | $ 23.00 | $ 15.95 | bu | 71 | bu | $1,633 | $6,532 | – | – | – |

| Arándanos | APH | $ 5.00 | $ 3.60 | lbs | 741 | lbs | $3,705 | $11,155 | $1,683 | $4,007 | $2,324 |

| Totales | $20,455 | $2,627 | $4,964 | $2,337 | |||||||

| WFRP | $20,455 | $2,994 | $11,192 | $8,198 | |||||||

| *Política de manzana orgánica o no orgánica no disponible en el condado de Bacon, GA | |||||||||||

| Fuente: Agencia de Gestión de Riesgos (RMA), sin fecha | |||||||||||

Sin embargo, hay un par de consideraciones a tener en cuenta cuando se comparan los beneficios relativos de cualquiera de estas opciones para el seguro de cosechas. En primer lugar, el WFRP ofrece cobertura si el siniestro se debe a causas relacionadas con el rendimiento o el precio, mientras que las pólizas individuales sólo cubren las pérdidas de rendimiento. Aunque en este ejemplo hipotético hemos supuesto que la pérdida estaba relacionada únicamente con el rendimiento, no es probable que sea así. Cuando está disponible, el seguro de ingresos es generalmente una mejor opción en términos de cobertura de múltiples fuentes de riesgo.

Por último, la cuestión de si es probable que las pérdidas sean significativas en toda la explotación sigue siendo una consideración importante. En este ejemplo, si la cosecha de melocotones fuera la única fuente de pérdidas, y esa pérdida no hiciera que los ingresos de toda la explotación estuvieran por debajo del nivel de responsabilidad de ingresos del WFRP de 31.647 dólares (37.232 dólares de ingresos medios indexados X 0,85 de nivel de cobertura), sólo una póliza individual habría proporcionado un pago por pérdidas. Una vez más, el agricultor podría haber mezclado y emparejado el WFRP y las pólizas individuales y, por tanto, optimizar la cobertura, si el riesgo relativo de cada cultivo pudiera entenderse fácilmente.

Conclusión

Según un informe del Servicio de Investigación Económica del USDA, solo algo más del 16% de los hogares agrícolas de Estados Unidos participaron en el programa de seguros de cosechas en 2015 (ERS, 2016). Está claro que, a pesar de los “múltiples riesgos” de la agricultura, la volatilidad de los precios de los productos y la importante subvención de los costes del seguro de cosechas, muchos agricultores de Estados Unidos siguen sin utilizarlo. De hecho, un análisis reciente sostenía que muy pocos agricultores, o ninguno, adquirirían un seguro de cosechas si tuvieran que pagar los costes reales de las pólizas (Smith, 2011). Sin embargo, a pesar del importante número de agricultores que no utilizan el seguro de cosechas, muchas explotaciones importantes basadas en productos básicos sí lo hacen, y es probable que sigan apoyando esta valiosa prestación para limitar el riesgo. Además, el nivel total de subvención ofrecido podría seguir aumentando a medida que aumente el valor de los cultivos asegurables o el número de agricultores que utilicen las pólizas.

No hay una forma fácil o sencilla de determinar los riesgos asegurables cuando se evalúan los riesgos de producción agrícola y ganadera y los riesgos de precios de su explotación. Una buena planificación de la explotación, un cuidadoso mantenimiento de los registros y una buena gestión financiera son probablemente tan importantes como la decisión de contratar un seguro de cosecha. De hecho, sin la información que generan estos esfuerzos, sería difícil determinar el grado de pérdidas en las cosechas y el ganado o hasta qué punto varían los precios de su producción a lo largo del tiempo. La recopilación de esa información también es necesaria para la compra de pólizas y para el reembolso completo de las pérdidas asegurables. ATTRA dispone de varias publicaciones sobre gestión y planificación de empresas agrícolas. Consulte las publicaciones relacionadas mencionadas al principio de esta publicación.

Como la información de esta publicación demuestra acertadamente, existen muchas opciones de seguros de cultivos, a menudo confusas, para las explotaciones agrícolas muy diversas, especializadas o ecológicas. De hecho, cuanto más compleja y diversa es la empresa agrícola, más complicado resulta evaluar las distintas opciones de seguro. Además, aunque hay más pólizas para cultivos especiales y ganado, a menudo sólo están disponibles en unos pocos lugares, tienen requisitos confusos de elegibilidad y no tienen beneficios fácilmente evaluables. No obstante, las explotaciones que se especializan en determinados cultivos mientras cultivan una gran diversidad de otros cultivos y ganado podrían encontrar la política del WFRP particularmente útil. Sea cual sea el grado de diversidad de cultivos y ganado, siempre merece la pena trabajar con un agente local de seguros de cultivos para explorar las numerosas opciones y los detalles de las distintas alternativas que se han tratado en esta publicación.

En conclusión, productos como el WFRP son muy prometedores para asegurar una producción diversa, especializada y ecológica. De hecho, la idea de que los agricultores deben preocuparse principalmente por el conjunto de cultivos y ganado que promoverá una mayor rentabilidad y sostenibilidad es primordial. La preocupación por asegurar los riesgos de la producción y los precios de las cosechas es quizás sólo de importancia secundaria. Con demasiada frecuencia, los agricultores se ven atrapados en el mismo número de cultivos o ganado porque son las únicas opciones para las que se dispone de un buen seguro. El riesgo de lanzar una nueva empresa potencialmente rentable puede ser importante. Asegurar los ingresos de toda la explotación puede ofrecer quizás una mayor oportunidad de añadir nuevas empresas rentables y una diversidad sostenible sin “arriesgar” literalmente la explotación.

Referencias

Centro de Gestión Financiera Agrícola (CFFM). 2013. Organic Farm Performance in Minnesota, Universidad de Minnesota.

Goodwin, Barry K., y Vincent H. Smith. 1995. La economía del seguro de cosechas y la ayuda en caso de catástrofe. American Enterprise Institute Press, Washington, D.C.

Agencia de Gestión de Riesgos (RMA). 2011. Opciones de seguro de cosechas para los productores de hortalizas

Agencia de Gestión de Riesgos (RMA). 2015. Informe al Congreso: Informe sobre cultivos especiales. Entregado por la Corporación Federal de Seguros de Cosechas según lo dispuesto en la sección 508 (a) (6) (B) de la Ley Federal de Seguro de Cosechas.

Agencia de Gestión de Riesgos (RMA). 2016. Anexo al precio del contrato.

Agencia de Gestión de Riesgos (RMA). 2017a. La red de seguridad de la gestión de riesgos: Penetración y potencial del mercado: Análisis de la cartera del Seguro Federal de Cosecha.

Agencia de Gestión de Riesgos (RMA). 2017b. Tomates frescos de mercado, programas de productos básicos del condado.

Agencia de Gestión de Riesgos (RMA). 2017c. Manzanas, programas de productos básicos del condado.

Agencia de Gestión de Riesgos (RMA). 2017d. Maíz, Programas de Productos Básicos del Condado.

Smith, Vincent. 2011. Pago de primas: Por qué el seguro de cosechas cuesta demasiado. American Enterprise Institute.

Extensión de la Universidad Estatal de Washington (WSU). 2015. Tendencias y economía de la producción ecológica de hortalizas en el estado de Washington. WSU EM097E.

Más recursos

Publicaciones

Las diversas granjas familiares de Estados Unidos: Edición 2016. 2016. Por el Servicio de Investigación Económica del USDA (ERS). Boletín de Información Económica número 164.

Seguro de cosechas: El ahorro se conseguiría con cambios en el programa y un mayor uso de la minería de datos. 2012. Por la Oficina de Responsabilidad del Gobierno de los Estados Unidos (GAO). 2012. Seguro de cosechas: El ahorro se conseguiría con cambios en el programa y un mayor uso de la minería de datos.

Cuaderno de trabajo para el registro de la producción agrícola. 2018. Por el Servicio de Educación Orgánica y Sostenible del Medio Oeste (MOSES).

Resumen del informe de actividades para 2015-2018. 2018. Agencia de Gestión de Riesgos del USDA (RMA).

Páginas web

Agencia de Gestión de Riesgos del USDA (RMA)

Este sitio es un excelente recurso para todos los programas de RMA, políticas específicas, programas y herramientas generales de gestión de riesgos. A continuación se indican algunos enlaces importantes dentro del sitio web:

- Políticas

Descripción básica de los tipos de pólizas.

- Perfiles estatales

Políticas ofrecidas y su uso.

- Visor de mapas

Mapas que detallan las políticas que se ofrecen en determinados condados.

- Estimación de costes

Estimación del coste de las primas para todas las pólizas.

- Lista de localizadores de agentes

Localizador de agentes de seguros de cosechas.

- Programa piloto de protección de los ingresos de toda la explotación

Ofrece hojas informativas, preguntas frecuentes y un manual del programa.

- Solicitar un seguro no disponible en su condado

Una hoja informativa de la RMA sobre cómo solicitar un seguro para un cultivo que no es asegurable en su condado pero sí en otros.

- Índices de precipitación y vegetación

Información sobre los planes de seguro de índices para forrajes y abejas.

- Ganado

Descripciones de los diferentes seguros de ganado disponibles.

Apéndice: Ejemplo de formulario WFRP

Fuente: Manual del WFRP

Opciones de seguro de cultivos para agricultores especializados, diversificados y ecológicos

Por Jeff Schahczenski , economista agrícola de NCAT

Publicado en julio de 2012, actualizado en enero de 2018

© NCAT

IP438

Ranura 439

Versión 013018

Esta publicación es producida por el Centro Nacional de Tecnología Apropiada a través del programa de Agricultura Sostenible de ATTRA, en virtud de un acuerdo de cooperación con el Desarrollo Rural del USDA. ATTRA.NCAT.ORG.

Publicaciones relacionadas

- Evaluación de una empresa agrícola

- Financiación de la explotación: Orientación para agricultores principiantes

- Superar los cultivos comerciales convencionales

- Planificar para obtener beneficios en la agricultura sostenible

- Cartilla sobre el Seguro de Cosecha de Protección de Ingresos de Toda la Explotación: Actualizaciones para 2018

- Cultivos especiales para climas fríos